【司想評論】二審判決理由不備|又逆轉?逃漏稅被抓去關,是常態嗎?(下)

頂新集團前董事長魏應充因逃漏稅的案件,經彰化地方法院一審判決3年,得易科罰金。二審逆轉台中高分院改判2年,但不得易科罰金。2019年9月12日最高法院再逆轉,認為二審調查未盡、判決理由及記載之事實與事實間及事實與理由間,存有矛盾之違誤,發回更審。

過去《法操》曾撰【關鍵數據】逃漏稅被抓去關,是常態嗎?一文,透過歷年的判決統計,以圖表及數據的方式,幫您整理過去地檢署與法院如何處理逃漏問題。而本文就讓我們聚焦於二審判決的理由及最高法院為何發回更審?

逃漏稅額,一二審認定大不同!

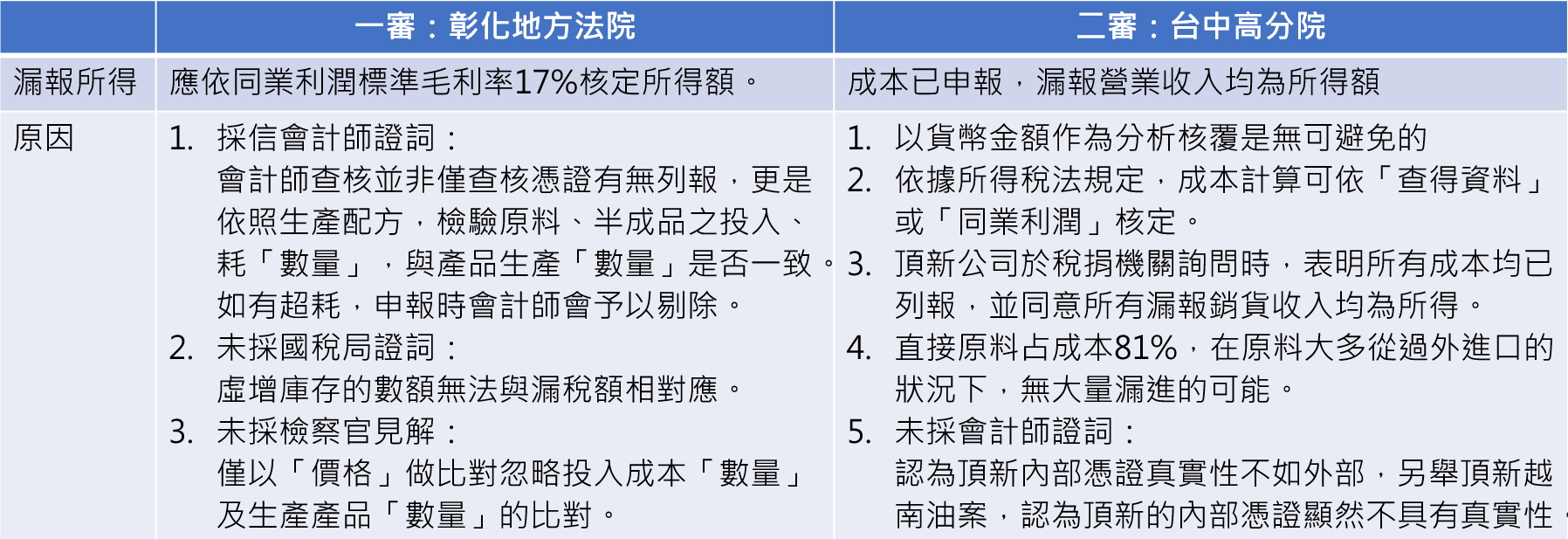

「本案逃漏稅額甚鉅...不宜過於輕縱」是二審重判的主要依據,相較於一審認定6千多萬的逃漏稅額,二審認為被告等人逃漏稅高達2億。但為什麼會有這樣的差異呢?關鍵在於有無扣除成本!漏報收入的部分,並未查得成本費用相關資料,針對漏稅額的成本計算,有以下不同的見解:

而針對上述證詞,法院認為:

最高法院認為二審「判決理由不備」

案件上訴到最高法院,針對逃漏稅額的計算,最高法院以二審「調查未盡」、「判決理由不備」,認定有判決違背法令的問題。最高法院核對卷內資料,認為頂新公司提出的「憑證」與稅捐機關認定「漏報」部分大致相符,並非全不可採信。二審針對卷內資料的疑點並未傳訊相關證人,就直接以「空泛的理由」認為頂新公司的說詞不可信,而有調查未盡及判決理由不備之違法。

二審一句「內部憑證」不可信,就想抓去關?

二審以「本案逃漏稅額甚鉅...不宜過於輕縱」為由,將各罪從一審3月至6月不等徒刑,改判7月至10月不等,雖然二審最後的定的「應執行刑」較一審輕,但卻不得易科罰金。

可是會有「逃漏稅額甚鉅」的結果,是因為二審法院全然不接受頂新所提的內部憑證,質疑「內部」憑證公信力。另外又舉與本案事實爭點無關的頂新越南油案,認為頂新公司101年製作有關大幸福公司油品的「成本明細表、原料明細表、產品配方、投入之原料、半成品之數量與價格、進貨數量與價格等內部憑證,顯然不具有真實性。」

估不論本案的爭點為95年度至101年度的逃漏稅數額,也不討論豬油只是頂新眾多商品的其中之一。頂新越南油案的爭點在於大幸福公司的油品是否有可供人體食用之品質,在這個案件並無相關憑證虛偽的問題,大幸福公司的油品也是從國外進口的,進口過程也都符食用油的進口流程,全案審理過程中也無針對相關原料成分明細等內容進行爭執。二審法院特別將此案列出,作為「部分資料明顯不真實性」的理由,也難怪最高法院會指出「二審」法院理由「空泛」!

逃漏稅究竟會不會被抓去關,以過去的經驗看來,可以斷言大部分案件其實都不會被抓去關。至於本案,就要看更審法院審理的結果了。《法操》要再次強調,《法操》絕對不是要提倡逃漏稅的行為,但回到刑法的謙抑性與最後手段性,當被告已經將稅金補齊,也把罰款繳清的狀況下,其實國家的損害已經被填補。而短期自由刑往往在懲戒教化效果前,就出監了,又因為社會觀感,短期自由刑反而有害於受刑人日後回歸社會。

關於本案我們可以去思考的是「逃漏稅,我們真的需要用有期徒刑作為處罰嗎」?

______________________________________________

《法操》IG正式開張,歡迎大家去追蹤!

https://www.instagram.com/follawfollaw

————————▼工商時間▲————————

【支持法操!快來成為法操的小小贊助者】法操終於接到人生第一筆業配!

感謝 SOULDAZ夏克石 給予法操專屬購物連結,若大家對夏克石 有興趣,歡迎點擊下方或前方連結下單,成為準贊助者。

若募資成功,《法操》將會得到微薄的回饋喔。

法操在此謝謝各位粉絲一直一來的支持!

https://www.zeczec.com/projects/SOULDAZ?r=f43a28f50b

【不論是企業或個人,若您正面臨勞資爭議、不動產糾紛或其他民刑事問題,都歡迎立即填表預約律師諮詢,讓專業為您把關。】

📞 大壯法律客服專線:02 2351-2002

精選影片

星宇涉年齡就業歧視遭罰30萬|不給面試機會就是歧視?雇主如何避免踩到年齡就業歧視罰則?

川普關稅戰震驚全球|打破現有體制?劃分敵我陣營?川普到底在盤算什麼?

高院庭長縱放鍾文智潛逃?合議庭都是假的?需要深究法官可能成立的刑事責任!

賴總統提恢復軍審制度|不應走回頭路!恢復軍審制度後,最大的問題會是什麼?

台積電赴美投資|護國神山垮了?台灣被掏空?半導體產業就此一片漆黑?

川普、澤倫斯基撕破臉|川普有什麼打算?趁火打劫?美國會放棄烏克蘭嗎?

北市佛教精舍命案|宗教團體該受管理嗎?該怎麼管?

路邊卸貨害死人|經營者應檢討,別再把經營成本外部化!

郭董欠12億獎金挨告?簽的是什麼合約有影響嗎?戴正吳為什麼選擇以勞動事件提告?

台版「地面師」詐欺案|詐團盯上獨居長者!有什麼防堵的好辦法?

柯P遭起訴——政治獻金部分|法院最新的羈押理由是?柯P這部分最有可能成罪!?

北檢正式起訴柯P|起訴書寫了什麼?還有很多法律問題待解釋?

AI小工具

LINE

LINE