【家事法專欄】我的收入,我想保密!-關於夫妻所得合併申報,你該知道的例外情形

文/賴佩霞律師(恆安法律事務所、家事事件法授課老師)

準備著手要想要離婚的一方,經常會詢問律師一個問題:

「每年申報所得稅時,對方都可以看到我去年的所得資料,有沒有什麼辦法,可以不要讓對方看到呢?」

其實,除了動念想要離婚的夫妻會遇到之外,有時候,即將要結婚的準新人,也有點關心。所以,今天就來跟大家聊聊,夫妻結婚後,關於所得稅申報上要注意的三件事情。

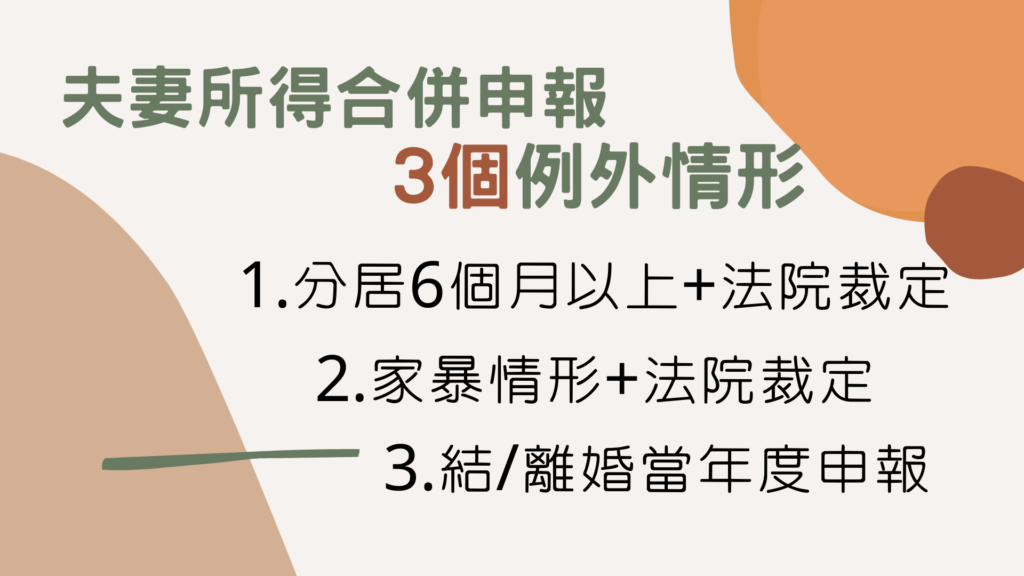

合併申報,有無例外?

自中華民國103年1月日起,納稅義務人和配偶所得稅法第14條第1項規定的各類所得時,原則上都要合併申報(所得稅法第15條第1項規定參照)。不過,結婚或離婚的當年度,夫妻雙方可選擇要合併或是分別申報。

那有沒有例外的情形呢?

有的。

首先,在結婚或是離婚的當年度,夫妻可以選擇要合併或是分別申報(財政部66年9月3日台財稅第35934號函參照)。

再來,若有下列這3種情形,也可以辦理分別申報(納稅義務人與配偶分居得各自辦理綜合所得稅結算申報及計算稅額之認定標準第2條規定參照):

- 夫妻雙方有民法第1010條第2項難於維持共同生活,分居達6個月以上之情形,向法院聲請裁定改用分別財產制,並經准許。

- 夫妻雙方分居達6個月以上,經法院就關於未成年子女親權行使或負擔,進行裁定(即有民法第1089條之一的情形)。

- 夫妻一方有受家暴情形,已取得暫時或通常保護令。

簡單來說,如果夫妻已有分居達6個月以上的情形,且經法院在個案中加以認定,或是有家暴狀況,並經法院核發保護令(不論是暫時保護令或是通常保護令均屬之),都可以檢附法院核發的相關證明文件,向稅務機關辦理夫妻分別申報。

不過,要提醒大家的是,上面的規定,只有在已經取得法院相關裁定的當年度所得稅申報才有適用。假設案件正在法院進行審理中,尚未下裁定,就無法依照上面規定主張分別申報了。

與採用哪種夫妻財產制無關

「那一開始就約定分別財產制,還是要進行合併申報嗎?」

沒錯。

因為所得稅法第15條既已明訂,納稅義務人配偶的所得,應由納稅義務人合併申報課稅。依照這個規定,不論夫妻間採用哪一種財產制度,都應依法合併申報課稅(財政部53年12月28日台財稅發第09544號函參照)。

申請分別提供報稅資料

其實,採取夫妻合併申報,最大的問題是國稅局每年報稅之際,會將夫妻去年的所得資料,都預設在申報資料中,導致雙方都可以看見對方去年的收入狀況。

如果所得資料不想讓另一半知道的話,可以於每年國稅局公告受理申請「分開提供所得及扣除額資料」期間,下載申請文件填載後,提出申請。

只要提出申請後,申請人或其配偶於5月份結算申報期間辦理綜合所得稅資料查詢時,就只能夠查詢自己的所得及扣除額資料。若欲查詢配偶或受扶養親屬的資料者,須另行提示委任書及雙方國民身分證等相關證明文件辦理查詢。

希望以上的說明,可以對於即將面臨離婚訴訟,或是要踏入婚姻關係的準新人,有些幫助。但不論稅務上的規定是否強制夫妻一定要合併申報,涉及夫妻財產的議題,當然還是建議大家,在婚前針對夫妻財產制度擇定,以及婚後花費該如何負擔,好好進行溝通,才是一勞永逸的最佳作法。

【不論是企業或個人,若您正面臨勞資爭議、不動產糾紛或其他民刑事問題,都歡迎立即填表預約律師諮詢,讓專業為您把關。】

📞 大壯法律客服專線:02 2351-2002

精選影片

刑事訴訟法羈押制度修法|史上最挺犯罪者?限縮羈押制度究竟是吉是凶?

你收到的判決是誰寫的?立委竟提案讓「法官助理寫判決」明文化!那以後是不是乾脆連開庭都外包出去?

柯文哲一審判決分析|證人的揣測竟然被一審當成證據?高律師帶你看未來二審攻防的兩大核心點!

卓榮泰日本看球行|立委的批評有道理嗎?私人行程其實一點都不奇怪?為何說這是一種外交突破?

憲法法庭重啟| 《憲法訴訟法》強行通關! 大法官就得要乖乖聽話?

大法官聲明惹議|三位大法官變三位小法官?是遵循憲法,還是放棄制衡立法權?

高虹安誣告案二審出爐|誣告罪有這麼容易成立? 高虹安不上訴就會被關?這句話其實不太對!

法院組織法三讀|法庭直播三讀通過!什麼案件可以直播?帶你看修法內容

Lawsnote vs 法源|七法侵權案一審判決出爐!法院為何認定違法著作權法?

法庭直播正反論戰|沒有直播就不會作秀了嗎?反對論點都似是而非!

柯P京華城案|勘驗隨身硬碟有爭議?檢方應證明數位證據具有「同一性」

立委再提法庭直播|為何遲遲未推動法庭直播?是不是司法院想要藏拙?

AI小工具

LINE

LINE