【關鍵數據】逃漏稅被抓去關,是常態嗎?

文/法操司想傳媒

根據媒體報導,頂新製油前負責人魏應充的商業會計法案件,彰化地方法院一審判決3年,得易科罰金。二審逆轉台中高分院改判2年,但不得易科罰金。法界人士表示,魏應充二審主動放棄追回溢繳給國庫的上億元補稅款,且二審認罪、撤回上訴,合議庭卻未審酌這些有利的量刑因素、也未反映在判決中,比較特別。有法界人士更直接表示,合議庭判決就是想讓魏應充坐牢。

分析過去我國類似的稅法案件,前述媒體報導中法界人士的說法似乎不無道理。台中高分院究竟是怎麼判的呢?

魏應充到底做了些什麼呢?

法院認定,魏應充為頂新公司負責人,陳錫勳為頂新公司主辦會計人員,為隱匿頂新公司於95年至101年度部分銷售收入並逃漏相對應之稅捐。由魏應充提供帳戶,供存入未開發票之營業收入,以規避稅捐。陳錫勳指揮頂新公司會計職員製作營業人銷售額與稅額申報書時,漏報稅額。指揮製作資產負債表及營利事業所得稅結算申報書,漏報營業收入額。足以生損害於稅捐稽徵機關課稅之公平及正確性。

魏應充觸犯稅捐稽徵法第41條逃漏稅捐罪、商業會計法第71條第4款不為記錄致生不實罪;陳錫勳觸犯稅捐稽徵法第43條第1項幫助逃漏稅捐罪商業會計法第71條第4款不為紀錄致生不實罪。

一、二審為什麼有不同的認定?

|

|

逃漏稅額 |

罪 |

一 |

二 |

三 |

四 |

五 |

六 |

七 |

應執行刑 |

易科罰金 |

|

一審 |

6658萬餘元 |

魏應充 |

5月 |

6月 |

6月 |

5月 |

5月 |

4月 |

3月 |

3年 |

O |

|

陳錫勳 |

4月 |

5月 |

5月 |

4月 |

4月 |

3月 |

2月 |

1年10月 |

O |

||

|

二審 |

2億1937萬餘元 |

魏應充 |

9月 |

10月 |

10月 |

9月 |

9月 |

8月 |

7月 |

2年 |

X |

|

陳錫勳 |

5月 |

6月 |

6月 |

5月 |

5月 |

4月 |

2月 |

1年2月 |

O |

一審法院:根據過去類似案例,多緩起訴,或給予得易科罰金之判決

一審法院認為,被告等人長達7年隱匿7億餘元,逃稅超過6千多萬元,金額甚鉅,所作所為的確不可取。但頂新公司已補繳2億多元,以及依此逃漏稅額為計算基礎之罰鍰1億多元,已經超過一審所認定的6千多萬元,被告也承諾不論判決結果如何,都不會要求返還溢繳稅款。

考量到被告坦承犯行,犯後態度良好。另外,考量到實務上,相類似之逃漏營業稅或營利事業所得稅案件,於被告已補納稅額之情形下,常見檢察官以緩起訴處分。甚至在漏稅額共計已達數千萬、甚至上億元之案件中, 亦不乏以緩起訴處分者。以法院判決觀之,100年以後,逃漏營業稅或營利事業所得稅,並經補納稅額之案件中,各次逃漏之稅額縱達數百萬元、乃至於1千多萬元,實務上亦常見判處得易科罰金之刑度。

二審法院:本案逃漏稅額甚鉅,不宜過於輕縱

二審法院則認為本案逃漏稅額甚鉅,對時任頂新公司負責人之被告魏應充仍不宜過於輕縱,爰對被告魏應充、陳錫勳所犯從一重論以共同故意遺漏會計事項不為記錄各7次之犯行,視其情節輕重,對被告魏應充分別量處有期徒刑7月至10月不等之刑期及定應執行刑2年,因各罪宣告刑已逾6月,故不得易科罰金。

關於逃漏稅,過去地檢署都怎麼做呢?

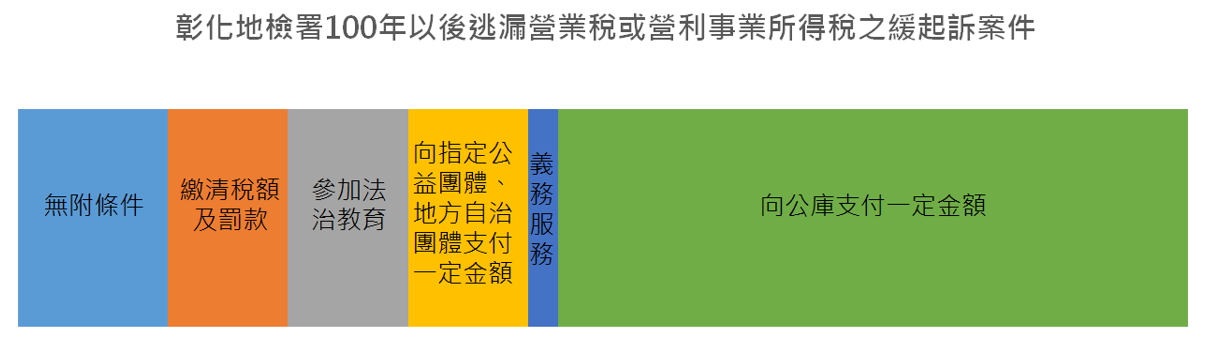

其實本案彰化地方法院一審的判決,並非馬虎隨便亂判。而是經過諸多整理與調查。在判決前,不僅事先調查各法院100年以後逃漏稅並補繳稅額之案件,還調查了彰化地檢署100年以後逃漏稅緩起訴案件。

圖:法操司想傳媒 資料來源:彰化地院103,訴,805

從彰化地院判決書的附表(下稱附表一)中,我們可以看到,彰化地檢署100年後針對稅捐稽徵法緩起訴案件有37件,其中有5件,未附任何條件,給予緩起訴處分。有4件繳清稅額及罰款就給予緩起訴。4件參加法治教育課,給予緩起訴。4件向指定公益團體、地方自治團體支付一定金額,給予緩起訴。1件提供義務服務。21件向公庫支付一定金額,給予緩起訴。

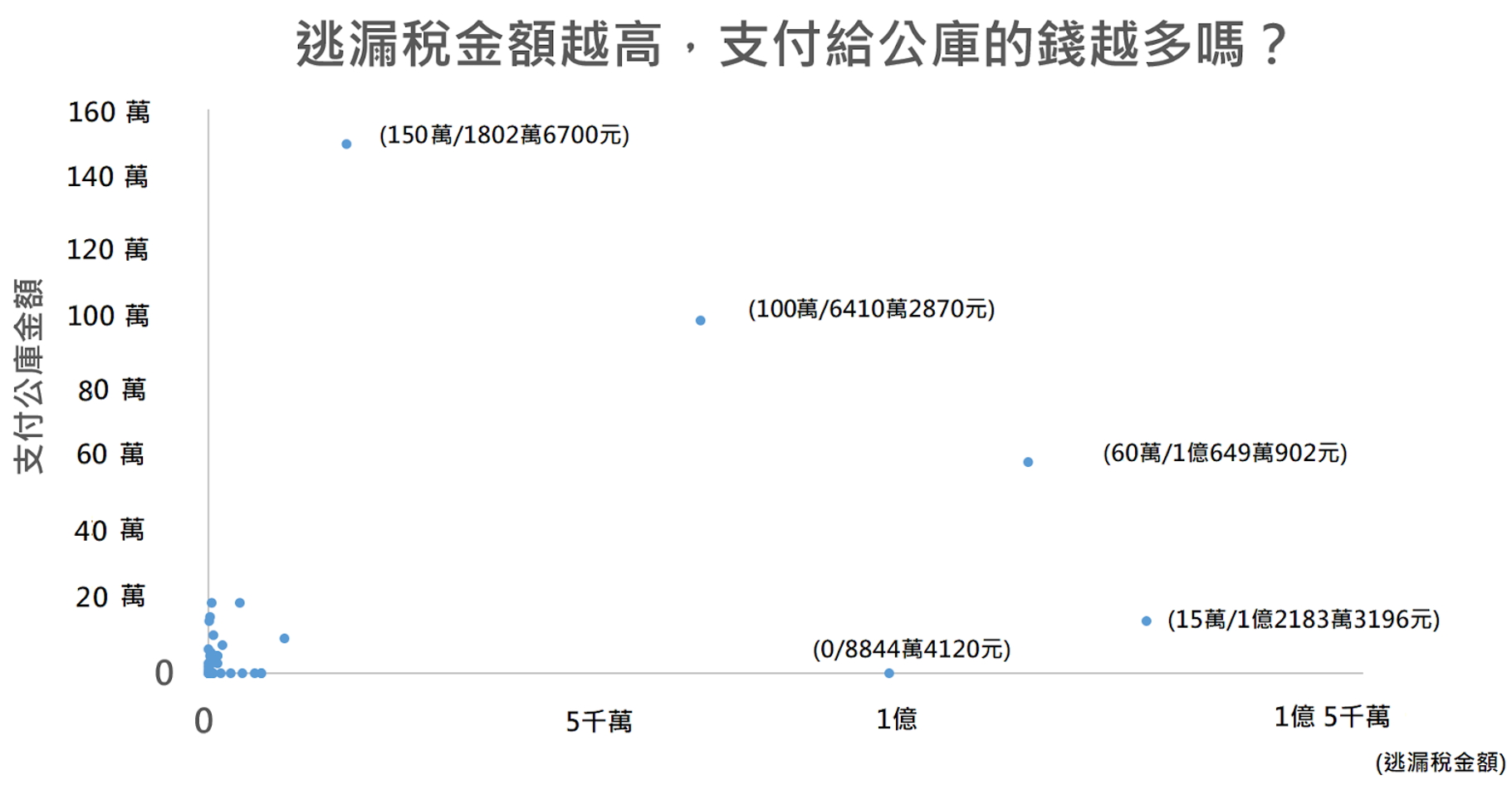

另外,觀察逃漏稅與公庫支付一定金額的關係可以發現,逃漏稅稅額較低繳交給國庫的金額也較低。但逃漏稅稅額高,不見得就會繳交特別多的錢給國庫,以判決書附表的彰化地檢署緩起訴的資料看來,欠稅金額超過1億所需要繳給公庫的錢,僅有欠稅金額1千餘萬的10分之1。由此可見並非欠稅金額越高,所要繳給國庫的錢越多。

圖:法操司想傳媒 資料來源:彰化地院103,訴,805

關於逃漏稅,過去法院都怎麼判決呢?

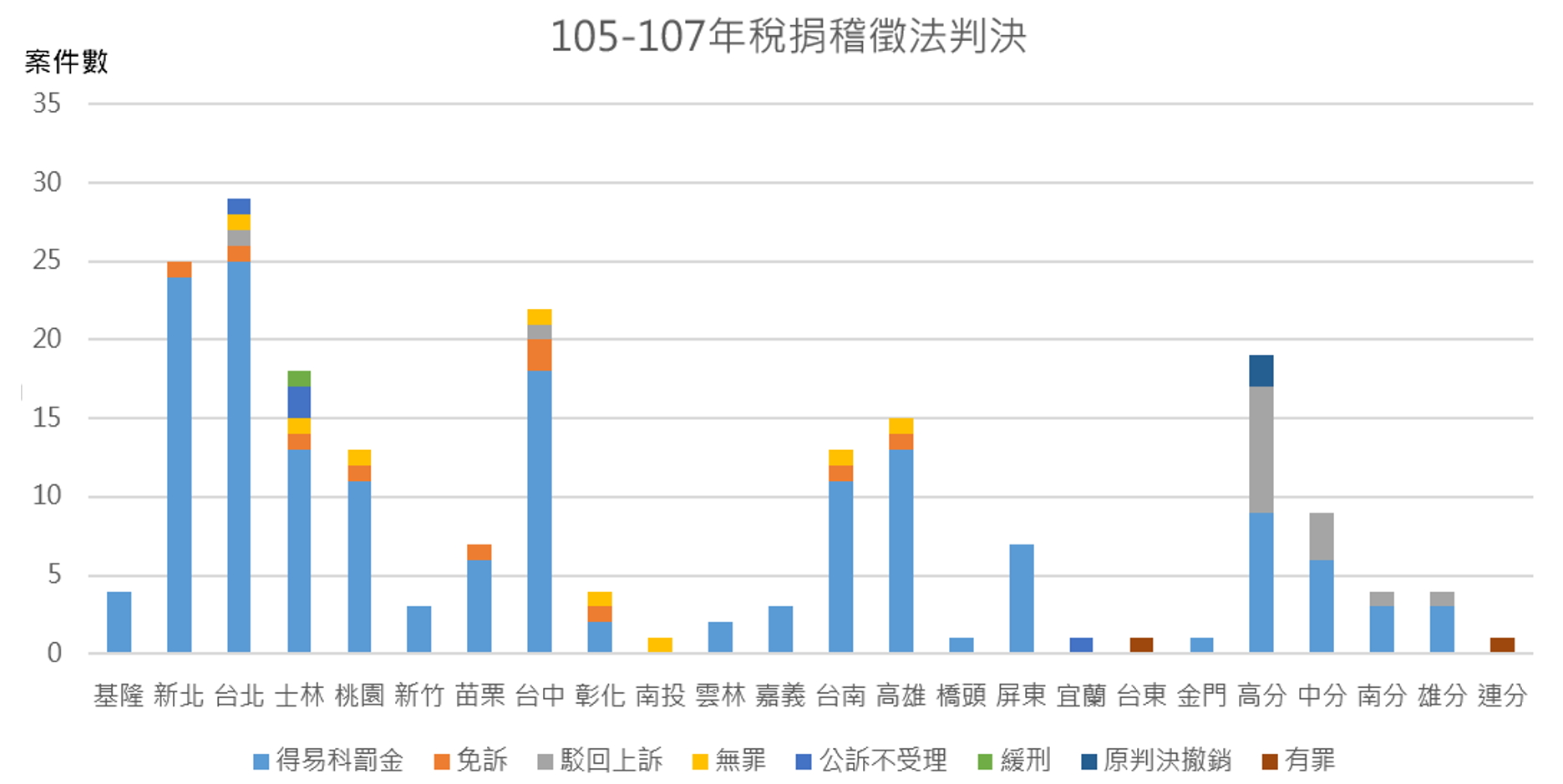

從法源判決書搜尋中,搜尋裁判案由「違反稅捐稽徵法」+全文內容「如易科罰金」+期間「105至今」,可以得到以下的結果:只有一件台東的稅捐稽徵法案件不得易科罰金,原因是被告犯後態度不佳,矢口否認(台東地院105,訴,68、花蓮高分院106,上訴,139)。其他稅捐稽徵法沒有「如易科罰金」關鍵字的案件,大多都是免訴、無罪、駁回上訴等等判決。

圖:法操司想傳媒 資料來源:法源

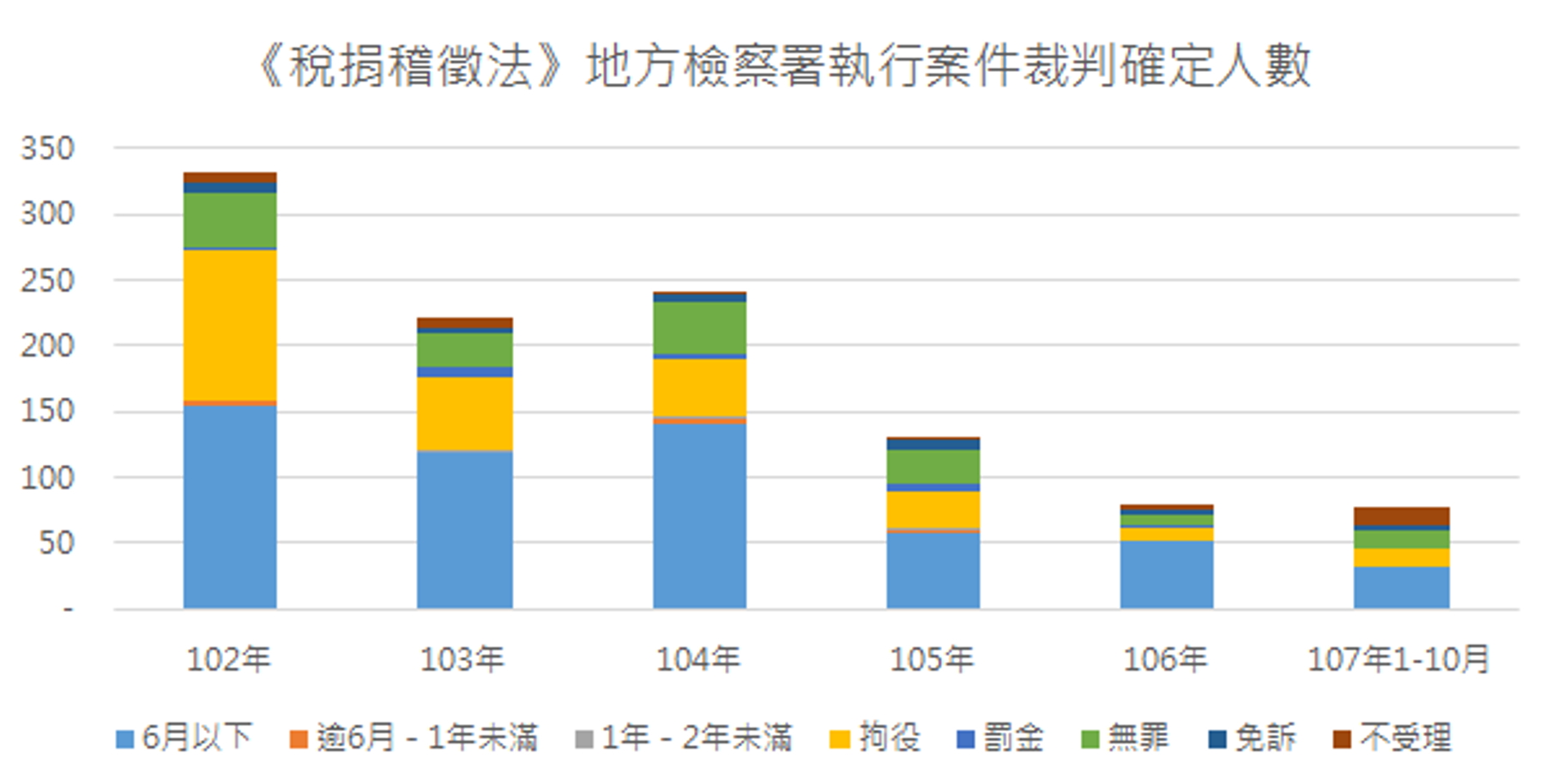

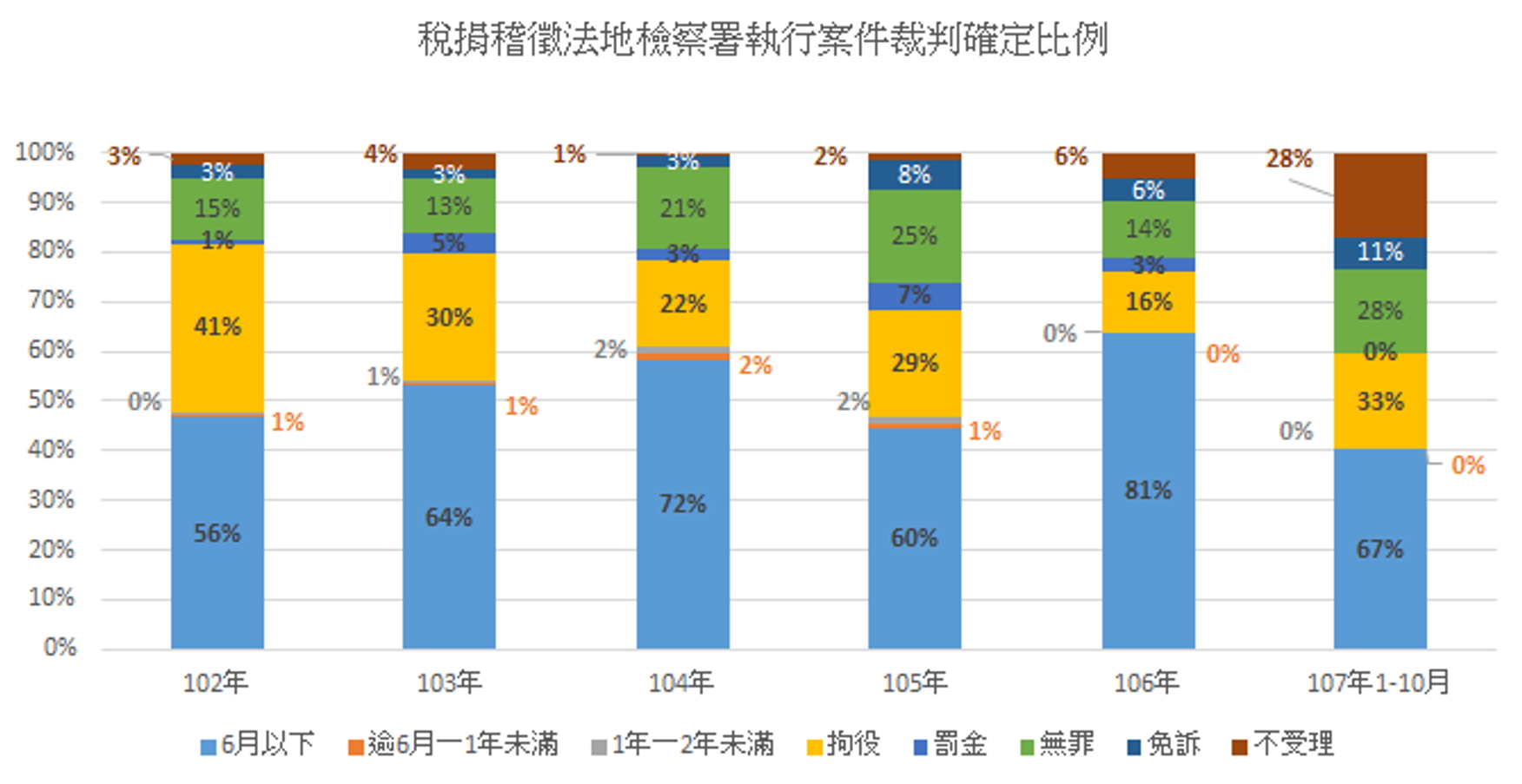

若從法務部的統計資料來看,有關稅捐稽徵法案件地方檢察署執行案件裁判確定人數,來看:

圖:法操司想傳媒 資料來源:法務部統計資訊服務 > 進階統計查詢 >檢察業務 - 地方檢察署 - 執行裁判確定 >稅捐稽徵法

我們可以看到其實稅捐稽徵法在被判決6個月以上的比例,是少之又少的。從比例上來看,稅捐稽徵法的案件,判處有期徒刑6個月以下有期徒刑的,從102年至今,皆超過50%以上,超過6個月以上有期徒刑的,僅佔全部案件的1-2%,並且並無任何案件判決超過2年以上。

圖:法操司想傳媒 資料來源:法務部統計資訊服務 > 進階統計查詢 >檢察業務 - 地方檢察署 - 執行裁判確定 >稅捐稽徵法

彰化地檢原本也要給魏應充緩起訴

本件彰化地檢原本要求魏應充餘3個月內,繳緩起訴處分金1000萬元給公庫。但因臺中高分檢檢察長以被告魏應充將漏報銷售額存入系爭帳戶,是否另涉有侵占或背信罪嫌、本案除被告二人外,與他人是否有共犯關係等理由,發回續行偵查。彰化地檢檢察官續查後起訴,本件才進入法院,但後續的起訴範圍也無侵占和背信等罪嫌。本案在考量到這些客觀的事證與過去的實務處理後,彰化地方法院乃給予魏應充得易科罰金刑度的判決。

雖然二審認定魏應充逃稅金額超過2億,但其實魏應充在一審的時候就補繳2億餘元,並繳清罰鍰1億多元。若以犯罪惡性去看,在彰化地檢署緩起訴的資料中,有一件幫助是24間公司逃漏稅,總逃漏稅總額6千餘萬元,也是命其繳交100萬及分期繳納滯納金、利息及執行必要費用後,就給予緩起訴處分。連以主業在幫助他人逃漏稅的案件,都可以緩起訴處分的情況下。硬要給予魏應充7到10月不等的有期徒刑,讓他不得易科罰金,背後的理由,難道就因為他是魏應充嗎?這種獵巫式的判決,真的能服眾嗎?

《法操》在此絕對不是要提倡逃漏稅的行為,但回到刑法的謙抑性與最後手段性,當被告已經將稅金補齊,也把罰款繳清的狀況下,其實國家的損害已經被填補。而短期自由刑往往在懲戒教化效果前,就出監了,又因為社會觀感,短期自由刑反而有害於受刑人日後回歸社會。

更甚者,從平等的概念出發相同的事情應該要有相同的處理,同樣是逃漏稅案件,犯後態度良好,承認犯罪,也將罰款及稅款繳清補齊,在這樣的狀況下,法院難道就簡單以「本案逃漏稅額甚鉅,對時任頂新公司負責人之被告魏應充仍不宜過於輕縱」簡單帶過嗎?

本案二審判決書尚未公布於眾,或許台中高分院還有更多的理由。但目前從台中高分院的新聞稿中,台中高分院只有這個理由。讓我們靜待台中高分院判決上線後,再為您補充。

【不論是企業或個人,若您正面臨勞資爭議、不動產糾紛或其他民刑事問題,都歡迎立即填表預約律師諮詢,讓專業為您把關。】

📞 大壯法律客服專線:02 2351-2002

精選影片

喝一杯75元超商拿鐵差點坐牢?動用高等法院審微罪案,究竟是捍衛正義還是浪費司法資源?

中國《民族團結進步促進法》上路|中國管到全球?所以這些國家都不能去了?中國早就被歐洲人權法院打臉?

妨害兵役治罪條例修正草案|逃兵直接關一年?內政部跟國防部只能想到這種粗暴修法,是能解決什麼兵役問題?

刑事訴訟法羈押制度修法|史上最挺犯罪者?限縮羈押制度究竟是吉是凶?

你收到的判決是誰寫的?立委竟提案讓「法官助理寫判決」明文化!那以後是不是乾脆連開庭都外包出去?

柯文哲一審判決分析|證人的揣測竟然被一審當成證據?高律師帶你看未來二審攻防的兩大核心點!

卓榮泰日本看球行|立委的批評有道理嗎?私人行程其實一點都不奇怪?為何說這是一種外交突破?

憲法法庭重啟| 《憲法訴訟法》強行通關! 大法官就得要乖乖聽話?

大法官聲明惹議|三位大法官變三位小法官?是遵循憲法,還是放棄制衡立法權?

高虹安誣告案二審出爐|誣告罪有這麼容易成立? 高虹安不上訴就會被關?這句話其實不太對!

法院組織法三讀|法庭直播三讀通過!什麼案件可以直播?帶你看修法內容

Lawsnote vs 法源|七法侵權案一審判決出爐!法院為何認定違法著作權法?

AI小工具

LINE

LINE